原标题:库存、政策双扶持豆油价格蓄势待发!预计3季度迎来主升浪

近期,美国农业部报告指出2020~2021年度全球植物油整体库销比依旧处于低位。

从供给面来看,2020——2021年度全球大豆期末库存可能下调300万吨,另外,玉米库存可能调低540万吨,小麦期末库存可能下调110万吨。报告显示,2021年预计全球豆类农产品库存量将持续走低,促进豆油价格走高提供良好基础。

文:蓝天白云(汇乎用户)

而国内植物油2020——2021年度供需形势基本和全球保持同步,三大油脂库销比接近9.34%,出于6年来的低位水平。预计菜油和豆油基本面得益于国家政策扶持,供应压力有望缓解。

从需求面来分析,2020~2021年度豆油库销比接近9.83%,保持低位运行。随着2020年疫情有效防控,部分地区2020年度财政为正增长,预计2021年全国经济将全面恢复,豆油需求将保持稳步增长,2020年!2021年度豆油需求预计攀升至1854万吨,增速接近3.2%。同时关注明年全球经济复苏,此增速比例可能扩大。

1、2021年度全球植物油库销比仍低位

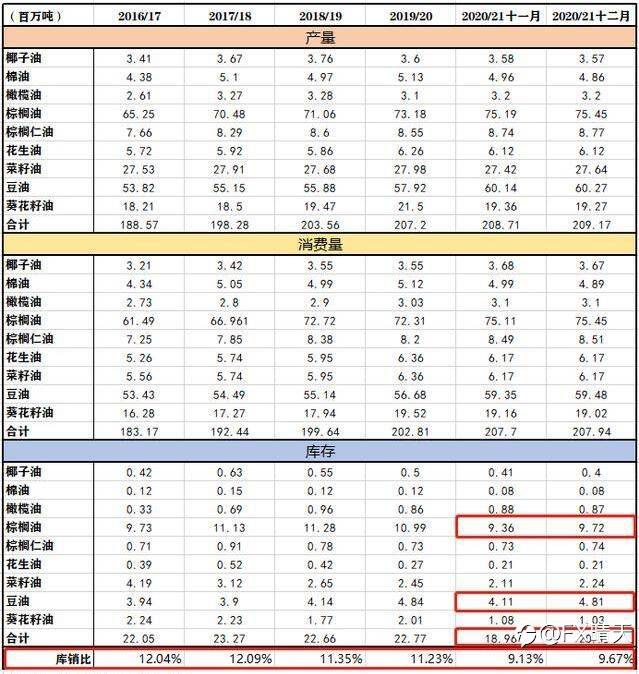

12月美国农业部数据月报告,2020年12月度全球植物油库销小幅调升,2020~2021年度全球植物油产量和期末库存,增量部分主要来自于棕榈油和豆油。

从上图历年全球植物油数据统计表来看,预计2020~2021年度全球植物油库存将上调近110万吨,植物油库销比依旧处于相对低位,近9.67%,全球供应压力较平稳。

2、国内植物油与豆油供需预计旺盛

据天下粮仓数据统计,从2020~2021年度预计中国植物油供需压力不大,三大植物油脂库销比预计为9.34%,对比2019——2020年度会有小幅调升,总体依旧处于近几年来的低位水平,和全球植物油供需形势基本保持同步。

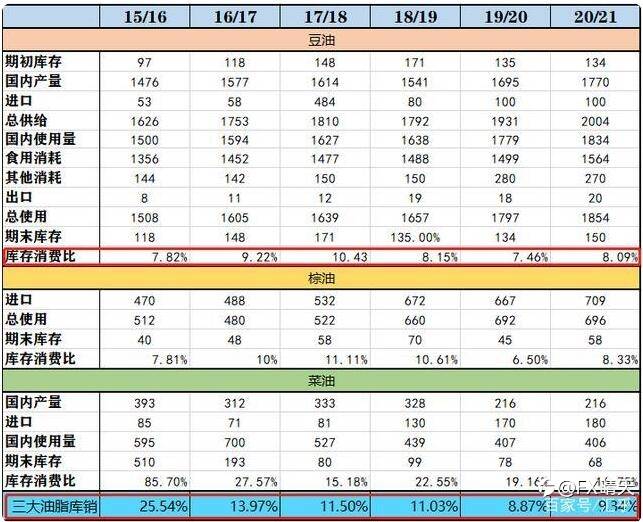

从另一面来看,2020~2021年度豆油库销比小幅上行,国内市场预计2020~2021年度随着国内对豆粕需求的旺盛,大豆压榨需求量将继续高位运行,随之豆油供应量相应会增加,豆油产量预计将达到1770万吨。

截止12月25日,国内豆油商业库存较低,接近于101.93万吨。

第四季度,马来棕油步入季节性减产,11月马来棕油产量为149万吨。等到明年上半年,才会进入增产季,自然灾害天气也是对马来棕油产量负面影响的原因。

截止2020年11月,马棕库存压力较小,库存处于近5年来的低位,当前近156.4万吨。库存低位,产业资本有一定底气进行价格推涨。

如下表所示,截止12月27日,全国豆棕平均价差报收1143元/吨,12月初豆棕价差一度达到近1440元/吨,近期有所回落。

3、未来豆油价格走势向好

美国农业部12月报告给出2020~2021年度全球植物油整体库销比依旧处于低位。

国内植物油2020~2021年度供需形势基本和全球保持同步,三大油脂库销比近9.34%,处于近6年来的低位水平,整体供需压力较弱。预计菜油的基本面最好,如遇恶劣天气影响,棕油的表现将强于豆油。

2020~2021年度豆油库销比,因国内豆粕需求的逐步旺盛而出现一定程度的提高。

此外,国内豆油收储政策给予豆油价格构成较强支撑,豆油价格走弱概率不大。

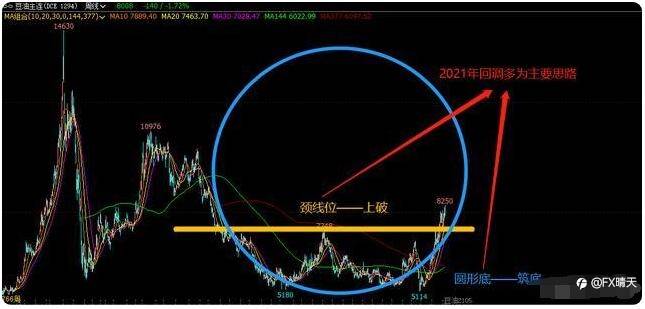

2021年度豆油品种保持回调做多为主要思路,上半年关注下方低点,预计3季度迎来主升浪,高点较2020年会有进一步抬升。

汇乎-发掘更多交易知识(huihu.in)

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()