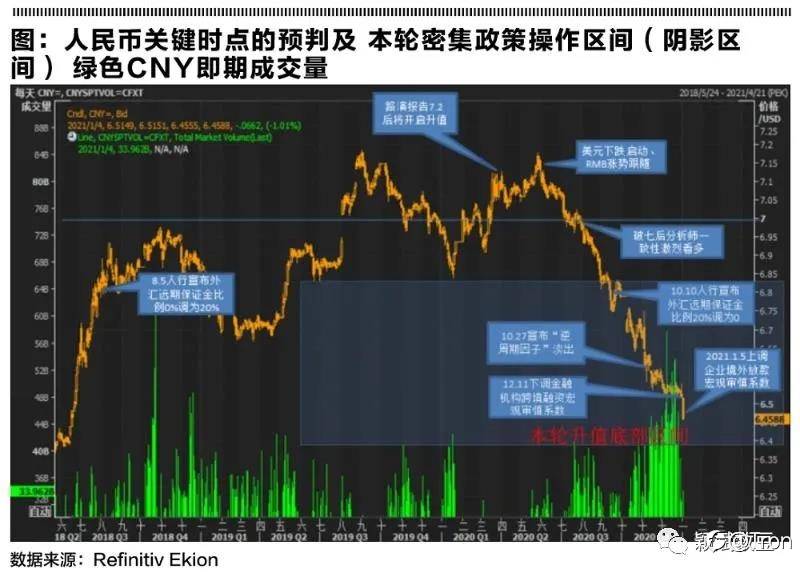

自2020年5月人民币7.2的位置做出人民币升值的预判后、汇率的升值远超我们的预期,判断的极限位置6.8已经被打破、一路升值到6.4左右的高点。此间市场预期不断高涨、且高度趋于一致,主流预期6.0甚至更低的位置,但种种驱动汇率升值的关键因素都在逐渐发酵、孕育转折,因此笔者判断人民币汇率6.4左右的位置就是本轮升值的末段区间,汇率将中期盘整后逐渐出现全年底部。

政策因素:

对于政策是否默许或支持人民币汇率升值一直以来有争论:汇率升值有利于吸引资本流入、但打击外贸;汇率贬值有利于稳定外贸而抑制资本流入。那么从政策层面到底怎么判断决策层最终的政策取向呢?如果我们观察双循环中一个描述:“以内循环为主,国内国际双循环相互促进…。”已经明确了内外两个大局中要以内为主、做好自己的事情,因此吸引外资当然需要、但稳定外贸更为重要。这个时候会出现政策意见的反对声音:经济结构逐渐转型中、外需已经不是主体,外贸也早已经不是三驾马车中主要驱动力了。这个对不对呢?如果单从GDP增长贡献度来看当然是对的(甚至外贸一度是负贡献度),然而如果从外贸带来的就业来看就不一样了,据2019年底商务部报告数据显示:外贸直接或间接带动就业1.8亿、占比约20%左右。看一下我们中央反复提及的“六个稳”中第一个稳就是“稳就业”,就可以理解为什么决策层在两者权衡中选择不能过度升值,也就是在以市场化的大幅双向波动的表述中,这个大幅的底不是没有边界的、而是有无形的政策底的!

从图中的政策密集区间中可以看出,突破6.8后与2020.10.10日就开始调降外汇远期保证金比例20%到0、降低远期购汇成本,利空人民币;10.27日宣布“逆周期因子”淡出使用、其作用在于缓解单边升值预期的速度和强度、稳定汇率的意图日渐明显;12.11日将金融机构的跨境融资宏观审慎调节参数从1.25下调至1。随后2021.1.5日境内企业境外放款的宏观审慎调节系数由0.3上调至0.5。这两者一升一降是略微调紧跨境资本流入、略微调松资本流出,达到最终调节跨境资本流动净值从而降低汇率单边升值的目的。其实央行的操作非常高明,即没有动用外储的弹药直接干预、又相当程度信守市场化的承诺,还完成了对汇率的宏观调控。但也许是过于隐晦、市场还并未清晰强烈的领悟到央行的意图,但是持续升值的势头正在不断减缓。可以观察到CNY的成交量在不断缩小、波动率在不断下降。

利差的因素:

美中利差已经反转倒挂,积蓄了相当长时间的反转动力、但汇率尚未反应。如同对之前美元的分析一致、人民币汇率的驱动也是美中之间的利差水平,这个水平本质反应的是中美两国央行在货币政策上的差异。而中美疫情差导致的经济复苏差等也会被定价在这个利差当中,当前在大幅预期人民币升值的预期过程中,这个基础变量已经发生了不继续利多人民币升值的改变-中美利差已经和人民币汇率倒挂。

要意识到的是利差的基本面驱动虽然长期与汇率是同向的,但是在节奏上并不完全一致,尤其是在单边预期强烈的时期更是如此,因此现在开始的倒挂持续了2个月左右时间、只能说基本面已经开始改变、正在继续不断反转的动力,但汇率真正的筑底甚至反转需要更多的时间消化市场情绪。因此对于绝对价格的判断是6.4作为区间底部逐渐震荡盘整、形成全年汇率底部。

我国官方外汇储备规模连续两个月站稳3.2万亿美元大关。

2月7日,国家外汇管理局发布的最新数据显示,截至2021年1月末,我国外汇储备规模为32107亿美元,较2020年12月末下降59亿美元,降幅为0.2%。

1月外汇储备规模环比小幅下降,是多因素共同作用的结果。国家外汇局副局长、新闻发言人王春英表示,2021年1月,我国外汇市场运行平稳,市场预期和交易保持稳定。国际金融市场上,受新冠肺炎疫苗进展、主要国家货币政策及财政政策预期等影响,美元指数上涨,主要国家金融资产价格总体下跌。外汇储备以美元为计价货币,非美元货币折算成美元后金额下降,加上资产价格变化等因素共同作用,当月外汇储备规模下降。

去年12月,官方外汇储备规模时隔逾4年重回3.2万亿美元大关。展望未来的官方外汇储备形势,主流观点认为我国外汇储备将继续保持稳定。王春英表示,展望未来,新冠肺炎疫情变化和外部环境仍面临较多不确定性,全球经济复苏的基础尚不牢固,国际金融市场波动性可能加大。但我国经济长期向好的基本面没有改变,国际收支将延续基本平衡格局,有利于外汇储备规模保持基本稳定。

1月外汇储备降幅低于预期

这是外汇储备连续第二个月站稳3.2万亿美元大关,尽管1月外汇储备规模环比略有下降,但降幅小于市场预期。

估值、贸易和跨境资本流动都会影响外汇储备的变动。从估值方面看,年初以来美元指数走势并未像市场此前预期的那么弱。受疫苗进展预期良好等影响,1月美元指数小幅上涨0.7%,月末达到90.6。非美元货币对美元涨跌互现,欧元下跌0.7%,日元下跌1.4%,英镑上涨0.3%。同时,1月主要发达经济体10年期国债收益率均较12月上行,压低外汇资产的价格,同样利空外汇储备。

从贸易情况看,民生银行首席研究员温彬对记者表示,由于海外圣诞节购物需求提前释放,2020年11月、12月我国出口分别录得20.6%和18.1%的较高增速。近期主要经济体景气指数PMI均有所回落,预计本月外需将有所放缓,出口增速将有所回落,或导致外汇储备规模降低。

不过,尽管1月外汇储备有估值的利空因素影响,但外汇储备环比降幅并不大。英大证券研究所所长郑后成对券商中国记者表示,1月外汇储备降幅远低于市场预期。究其原因,对1月我国外汇储备起到支撑作用的因素主要是我国良好的国际收支格局。12月出口金额当月同比录得18.1%,贸易顺差连续2个月位于750亿美元之上,12月录得781.74亿美元的历史新高,直接利多人民币汇率与外汇储备。与贸易顺差创历史新高相呼应的是,12月银行代客结售汇顺差当月值录得652.19亿美元,创2014年2月以来新高。以上因素对1月外汇储备形成有力支撑。

人民币后续升值步伐或放缓

展望未来的官方外汇储备形势,主流观点认为我国外汇储备将继续保持稳定。温彬认为,展望下一阶段,我国经济将延续稳步复苏态势,宏观政策率先在全球逐渐恢复常态,保有充足的政策空间,人民币资产价值被低估,对国际投资者具有较大新引力,外汇市场整体保持平稳运行,国际收支基本平衡,这些条件为外汇储备规模保持稳定奠定了基础。

郑后成则预计,2021年我国外汇储备中枢大概率较2020年上移。尽管随着疫苗的成功研制并投放,叠加宏观经济复苏,10年期美债到期收益率大概率上行,这将利空2021年我国外汇储备,但美元指数和人民币汇率的走势都将支撑我国外汇储备中枢上移。

具体来说,郑后成表示,美元指数方面,目前2021年美联储既不会加息也不会缩表,叠加目前美国贸易逆差居于历史高位,以及美国财政赤字也居于历史相对高位,令美元指数在基本面上承压;美元指数进入第三轮下行周期的初期,预计美元指数将进入为期6-7年的下行期。人民币汇率方面,从宏观经济基本面看,2021年我国宏观经济大概率位于“合理区间”的上半部,中美利差有望维持在较高位置,此外,2021年贸易顺差虽然大概率较2020年收窄,但是不会下行太大幅度,人民币汇率依旧面临支撑,利多2021年我国外汇储备。

不过,值得注意的是,虽然中长期看,市场普遍认为美元指数进入下行周期,但从年初以来的美元指数短期走势看,其表现并不像此前市场预期的那么弱。这也意味着,在经历了连续8个月的升值后,人民币兑美元汇率短期内继续升值的动能或将有所减弱。

“整个2020年,看跌美元的观点表现得淋漓尽致。但2021年开局,市场对美元的看法更加中性。”嘉盛集团分析师Tony Sycamore表示,美元指数自年初突破90后持续维持在90以上。利多美元的因素之一为美国再次推出刺激政策,以及美联储所表达的淡出资产购买计划的相关言论;另一因素是主要央行越来越警惕于弱势美元。尤其是欧洲央行,因为强势欧元正在制约决策层对提升通胀水平与经济增长所做的努力。

除了美元指数短期修复上行会影响人民币汇率的升值动力外,中信证券研究所副所长明明还认为,中美PMI之差与人民币汇率具有较强的相关性。考虑到全球经济快速修复过后中美的经济增长或将逐渐转入平台期,中国“替代性出口”有望回落,中美PMI缺口有望收敛,未来人民币升值脚步也有一定的放缓可能。

对于为何中美PMI之差可以作为预测人民币汇率走势的线索,明明解释称,由于我国资本和金融账户并未实现完全可兑换,且中美两国的国际贸易模式和国际收支结构具有一定的特殊性,经常项目收支以及贸易差额对汇率的解释力度更强,因此中美PMI之差与人民币汇率具有较高的相关性。( 文章作者:孙璐璐)

2月3日,据中国外汇交易中心的数据显示,人民币对美元汇率中间价报6.4669,较前一交易日上调67个基点。值得关注的是,1月4日人民币对美元中间价报6.5408,而在1月5日,人民币对美元中间价较前一交易日大幅上调648个基点,升破6.5关口,报6.476,随后人民币对美元中间价便一直维持在6.4-6.49间波动。据《证券日报》记者梳理,1月5日至2月3日的22个交易日,人民币对美元中间价最低点为1月19日的6.4883,最高点为1月6日的6.4604。

2月3日,截至17时30分离岸人民币兑美元汇率报6.4646,在岸人民币对美元汇率收盘报6.4587,较前一交易日收盘价涨10点。对于近期人民币汇率的走势,中国银行研究院研究员王有鑫在接受《证券日报》记者采访时表示,人民币对美元汇率在2020年表现强势,今年升破6.5更多源于境内外在经济复苏、货币政策走势以及资产回报率方面的分化。

不过,王有鑫也分析表示,进入2021年后,市场形势有所变化,上述因素开始出现调整或面临拐点,人民币汇率单边升值预期有所弱化,更多呈现双向波动态势。从内部看,中国经济逐渐恢复至潜在增长水平。从外部看,美国疫情防控和经济复苏将逐渐好转,市场对美联储货币政策正常化讨论升温,美元指数逐渐触底回升。因此,春节前后,人民币汇率将更多呈现双向波动,短期继续上行动力不足。

从全年来看,国融证券研报认为,2021年人民币对美元仍有升值压力,但压力背后的推动因素在衰减,所以判断人民币将继续升值,但幅度缩小,下半年或迎来震荡。

“一个更有韧性、更加成熟的外汇市场已经渐渐形成,未来外汇市场将进一步巩固和呈现总体平衡、双向波动的特征。”国家外汇管理局副局长、新闻发言人王春英在1月22日国新办举行的新闻发布会上表示,从国际环境来看,今年全球经济有望稳步复苏,但不稳定不确定性的因素依然较多,疫情冲击导致的衍生风险也不容忽视,国际金融市场动荡可能还会存在,可能会加大中国外汇市场的波动。在这种情形下,外汇局将坚持底线思维,强化对跨境资金流动和外汇市场双向监测以及风险评估,改进和完善与更高水平的开放相适应的外汇管理体制和机制,切实维护国际收支平衡和外汇市场平稳运行。

转至<颖斌数豆>

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()