货币井喷下的周期幻觉——近期铜的看法

近期铜价快速上涨,LME铜价突破9600美金/吨,接近历史最高10184美金/吨;国内铜价亦突破70000元/吨,创9年新高。

当前市场对铜价普遍乐观,认为中短期内宏观和基本面的共振,叠加长期能源革命将催生一个较长周期的牛市。对此我们并不认同。

我们认为货币,而非基本面因素是刺激当前铜价快速上涨的主要原因。去年3月份以来的这轮小周期上涨临近尾声,今年1季度或者2季度早期,随着中国经济和流动性拐点的出现,铜价或将迎来年内拐点。以下将从3条线索展开。

线索1:

铜价的上涨到底是周期复苏还是货币驱动?

这轮波澜壮阔的行情开始于2020年3月份,当时美联储以及全球主要央行联手宣布了史无前例的货币宽松政策,各国政府也推出了历史性的财政刺激方案。

随后近1年时间内铜价持续上涨,LME铜价首先在去年7月份即涨至疫情爆发前水平,直至近期非常接近历史高点。这段时期内铜自身的基本面总体上乏善可陈,全球显性库存年内反而还增加了10余万吨。

诚然,铜价从低位不断上涨反应市场对未来经济复苏,需求恢复的预期,但作为全球第一大消费国、全球铜消费变量最大提供者的中国并未选择2009年的全面而广泛的刺激,市场对中国经济也没有强劲增长的期待,因此铜价如此大幅度的上涨必然反映了货币因素的驱动。

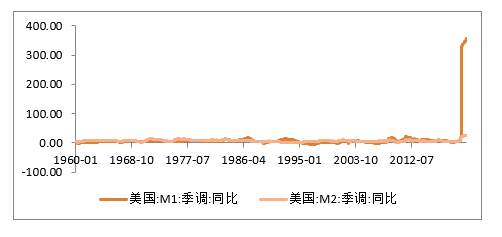

图1:美国货币供应量创历史记录 数据来源:平安期货

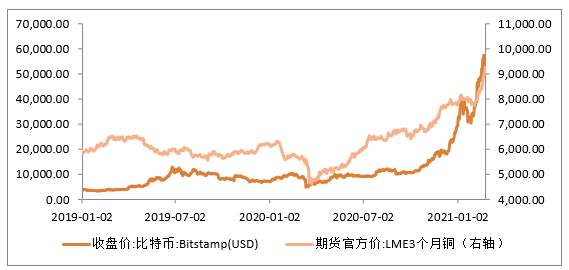

图2:近期比特币和铜价走势相关性很高 数据来源:平安期货

全球、特别是美国货币供应史无前例,大量的资金对通胀会极其恐慌。这些资金必然追求中短期内非常“抗跌”的品种。比特币、部分金融资产、大宗商品,特别是铜无疑是非常好的选择。

铜流动性好,储存成本极低,储存周期极长,因此金融属性历来很强。铜下游分布广泛,多数是工业和建设原料,短期不可替代性高;供应方面,铜矿的开发周期漫长,因此铜在中短期内的供需的价格弹性都极小,对价格变化极不敏感。这样一种资产天然会成为短期大量流动性的避风港。

但需要注意的是,这些抗通胀资金对铜的追捧并不会持续。因为随着铜价远超基本面的持续飙涨,涨幅早已超过未来潜在的广义通胀水平。广义通胀10%都难以想象,但当前铜价的额外涨幅显然已经超过这一水平。因此随着全球货币政策的边际变化,以及流动性拐点的逐步出现,货币属性将退潮,铜价将会出现向下的修复。

线索2:

消费结构变迁能持续推动价格吗

历史上消费结构的变迁的故事经常发生。当前铜的消费结构和5年前、10年前、几十年前都会有巨大的差异。过去汽车革命、空调革命、电力革命等都不断的发生着,消费结构其实一直在明显的变化过程中。目前光伏、风电、新能源汽车、充电桩等领域总铜消费量也仅仅100万吨左右,占全球用铜(电解铜加废铜)3%多,占比极小。

因此即使新能源领域未来增速很快,也不足以导致铜消费总体的快速增长。其次,从方法论上看,价格是对未来不确定性的反应。如果能源结构会有较为确定性的变化,则变化本身会被价格所反应,除非是超预期的变化。因此我们看到虽然铜消费结构一直在发生着较大的变化,但铜价往往还是跟随宏观经济的周期波动而波动,因为经济的周期更加不确定,边际变化也更大。

图3:铜价跟随宏观周期波动 数据来源:平安期货

线索3:

新能源的长期支撑和其他因素的拖累

未来几年内,以新能源发电和汽车的铜消费来看,我们预计拉动全球铜消费1-2个百分点。但同时铜需求极其分散,中国传统行业用铜需求逐步触顶,叠加中国废铜迎来回收高峰期带来年均近1%的增量,总体铜需求存在较大不确定性。

从定价的方法论角度看,铜价主要反应的是远期铜精矿市场的平衡。当前铜价下,如果全球通胀不失控,则铜矿上利润极高,矿山资本开支必然会大幅增加,远期铜精矿产量会大幅上调,对应于当前的需求前景会明显过剩。

在碳中和和碳达峰的目标下,全球对非化学能源的使用无疑会在很多场景下发生。以应用领域来看,新能源汽车只是很小一个领域,其他众多使用煤炭等原料的领域,以及节能环保的场景下铜等有色金属的使用强度有望获得长期的提振。但这会是一个非常长周期的渐变过程,与当前铜价的飙涨联系甚微。

短期内,中美货币政策及流动性,资金自证行为和市场情绪,以及进入旺季后的消费表现将是决定价格的关键。

我们倾向于认为1季度或者2季度早期会迎来拐点,高度上LME可能会触及历史高点甚至更高,然后高位震荡一段时间,下半年有一定回落空间。中长期看,非化学能源的全面替代可能会导致铜价跟随经济周期变化而波动,同时重心拾级而上。

已编辑 02 Mar 2021, 08:59

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()