码字不容易,听后请 “点赞+关注”,然后 “点在看+分享转发”,最后,记得 “收藏”,谢谢支持!

当市场开始注意到美联储收缩预期时,去年的从美国到非美国家的carry trading方向会发生转变,此时全球跨境资本流动的方向性转变。

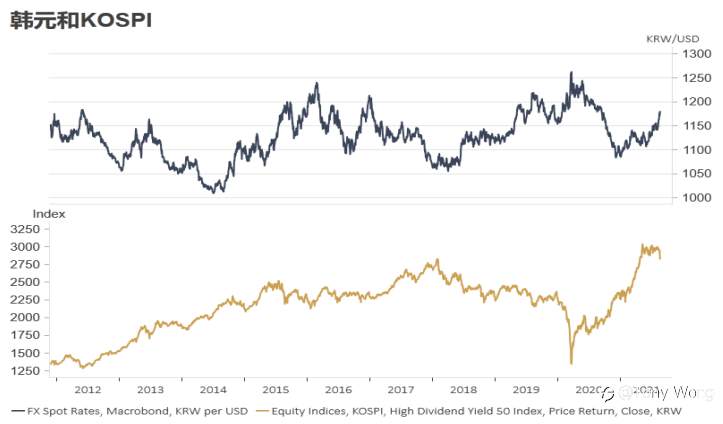

在美联储12月FOMC会议纪要之后,韩国KOSPI指数的上涨进入到尾声,随后近期开始了加速的回落,与之对应的是韩元的快速贬值,同时韩国房地产市场在经历了去年的热钱涌入之后也开始出现了退潮的迹象。

除此以外,越南胡志明指数从7月份以来持续保持弱势,香港权益市场在利差逐步收缩过程中的逐步承压都传递出了资本回流美元市场的倾向。

除去部分政策影响下的资本退潮,资本撤出EM市场是阶段性的过程,资本对利差的追逐是资本流向发生改变的本源,疫情冲击导致了美联储极度宽松政策立场,从而催生了去年的资本套利EM市场的情况,但当前美债收益率还没有开始抬升,所以资本撤出EM市场还将持续,直到财政部重新发债之后以及美联储Taper落地,市场预期定价将重新看到美债名义利率的顶部位置。

今年以来市场一直围绕美联储收紧货币政策预期、再通胀交易负反馈,再到近期的需求冲击定价以及接下来的需求冲击定价后半程展开策略制定,从近几周的表现来看效果较好。

当前,大宗商品的下跌在供需关系修复中加速,通胀预期跑输名义利率带来实际利率的走高,正在推高美元和拉低黄金,这种演变会在未来几周更加强烈。那么在这个过程中对波动率的跟踪也显得尤为重要,全球FICC资产中,债券汇率在前期跑的较快,后面是大宗商品的发酵跟进,EM权益市场伴随始终,这些逻辑的发酵正在路上。

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()