来源 | 观良者

作者 | 易大流

这些天市场充斥着厄运信息,经济将陷入困境,滞胀正在卷土重来。我们确实认为可能会出现衰退,但它可能只是一个暂时的修养。

我们是怎么来到这里的?

随着大流行和供应链问题,近两年一直非常动荡,对于中央银行来说,这是一个特别难以驾驭的环境。

· 大多数富裕国家在2010年代的大部分时间都开始实施量化宽松类型的政策,尽管有可怕的警告,但这并没有导致通胀出现短暂的波动,仅仅是因为它没有导致任何持续的信贷繁荣。

· 大流行造成了各种错位、需求变化和供应瓶颈。最值得注意的是,它将需求从服务转向商品,并导致劳动力供应大幅收缩。

· 巨大的财政刺激做了十年量化宽松做不到的事,直接把钱带进了人们的口袋,创造了一点繁荣,但这是一次性的,欧洲做的少得多,最终还是以同样的通胀告终。

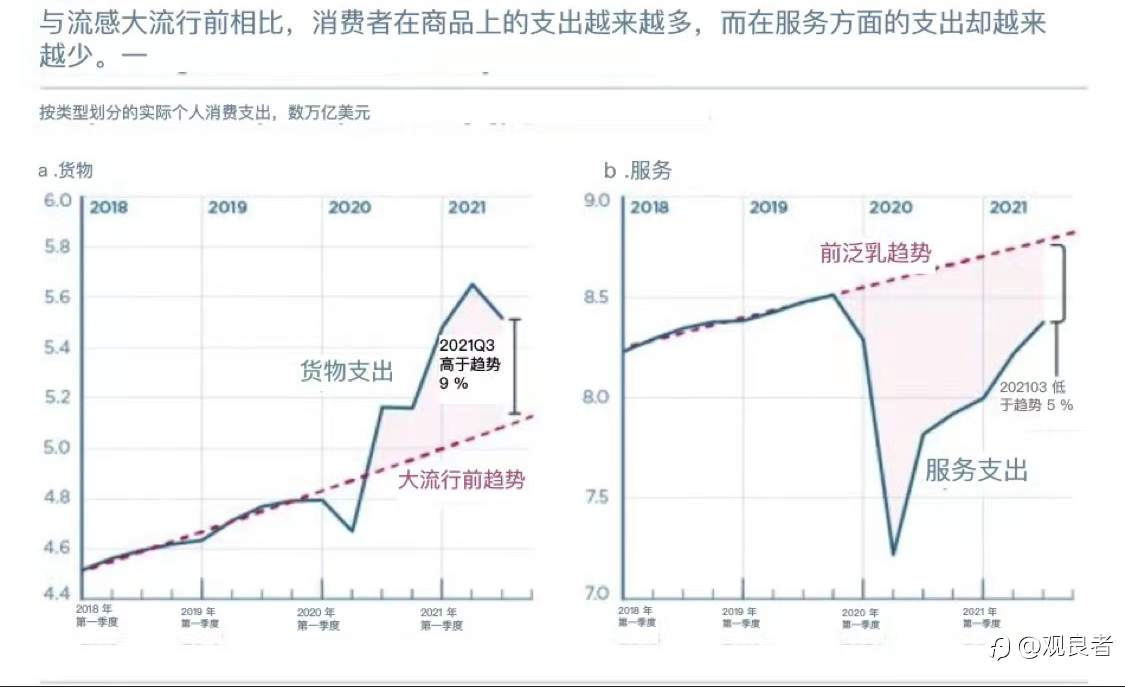

我们给你一些图表来说明这些观点,首先是大流行引起的从服务到商品的巨大转变:

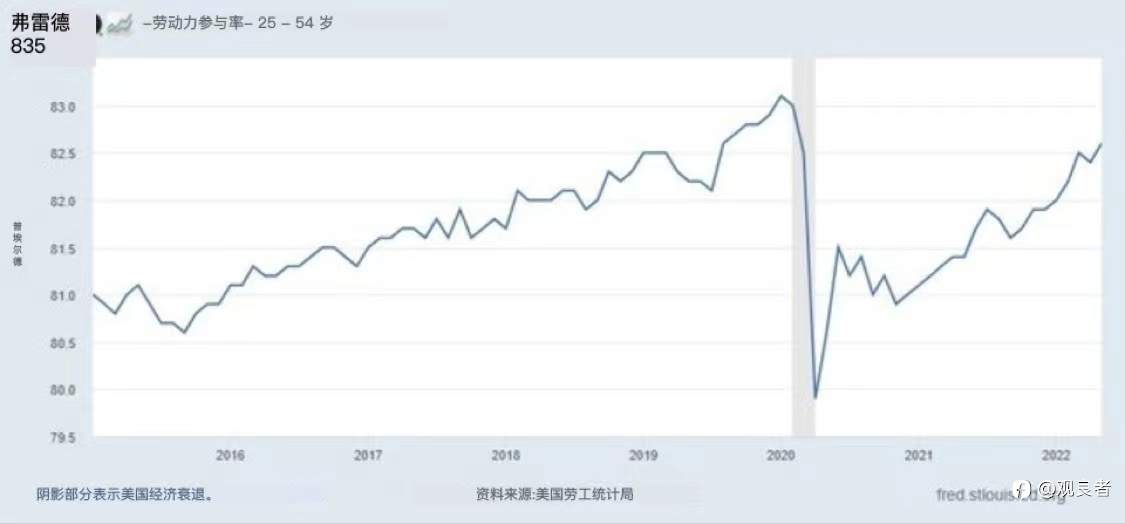

二是尚未完全恢复的劳动力供应收缩:

有充分的理由假设通胀飙升将是暂时的:

· 货币状况已经开始逆转。

· 财政刺激是一次性的,财政政策已经是紧缩的。

· 供应链问题主要是大流行的结果,期望随着疫苗的广泛使用而逐渐解决这些问题并不是一个不合理的假设。

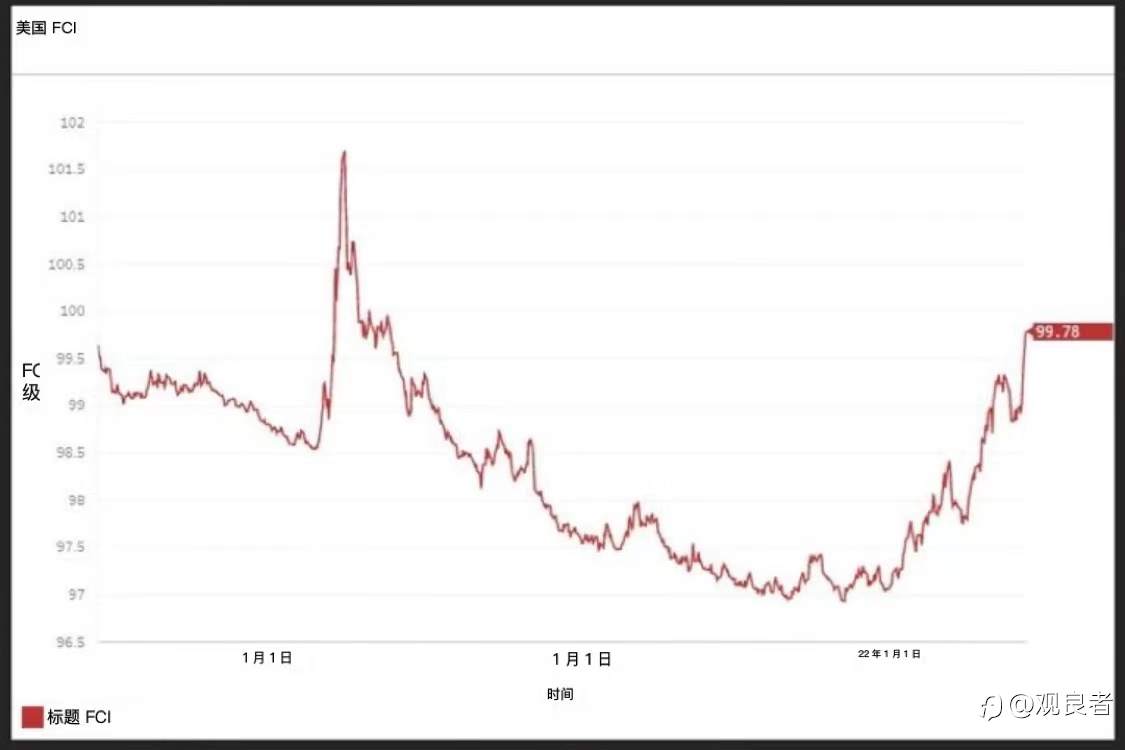

再一次,一些数据可以说明,即使在美联储本周加息0.75% 之前,金融状况的收紧就已经开始了。

FCI金融条件指数(来源高盛)

以下是高盛如何看待自己的指标:

高盛的经验法则是,持续100个基点的FCI紧缩会在一年后使GDP 下降约1个百分点,进而使通胀下降约0.1个百分点。

由于对通货膨胀的影响特别小,但货币紧缩幅度如此之大,以至于货币主义者警告说,到9月,急剧加息和量化紧缩到每月95B美元,这已经有些用力过度了。

他们担心,在周期性经济衰退已经开始之后,央行将再次忽视这些信号并踩刹车。简而言之,货币主义者是今天的鸽派,他们表示衡量货币供应量的关键指标——六个月的实际货币(年化)——现在在14个最大的发达市场(G7)和新兴市场( E7) 经济。

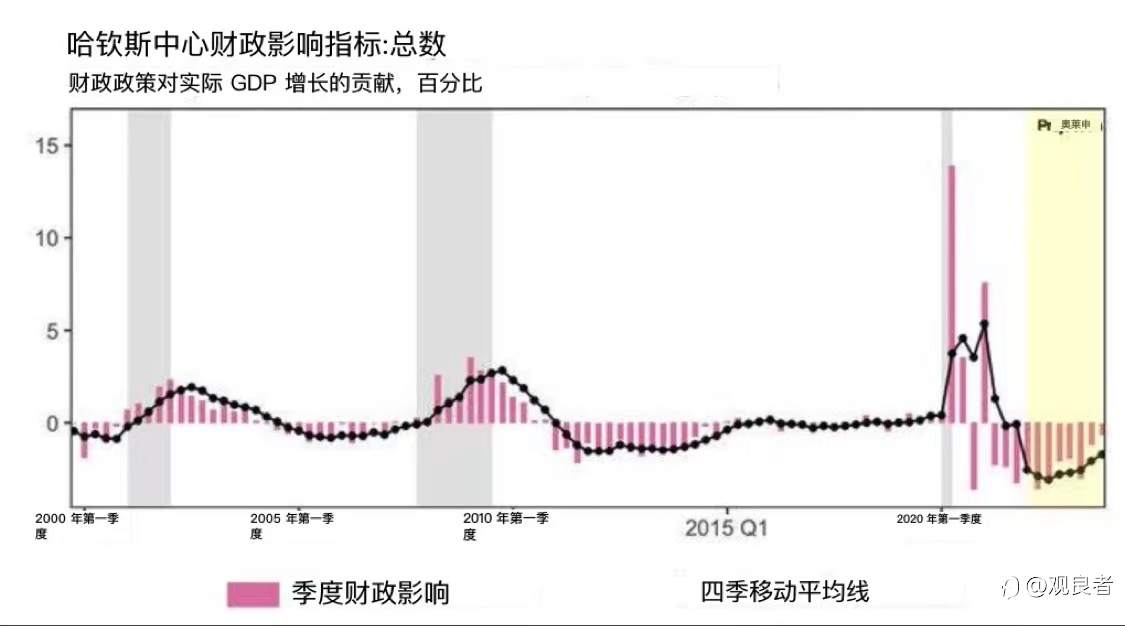

财政政策也已经是紧缩的:

来源哈钦斯

哈钦斯表示:

哈钦斯中心财政影响测量 (FIM) 显示,财政政策在2022年第一季度使美国GDP年增长率下降了3.5个百分点。FIM将联邦、州和地方各级税收和支出的变化转化为总需求的变化,说明财政政策对实际GDP增长的影响。根据政府的最新估计,第一季度国内生产总值年率下降1.5%。

尽管财政和货币政策已经大幅逆转,但由于供应链问题的恶化,我们经历了通货膨胀的持续飙升,而新冠的流行和俄罗斯入侵乌克兰以及随后的制裁又为供应链问题提供了新的推动力。

为什么没有1970年代风格的滞胀?

由于财政和货币政策的急剧逆转,以及股市和消费者信心的急剧下跌,我们很可能会陷入衰退。

事实证明,情绪实际上是一个非常可靠的指标,指向即将到来的衰退:

我们检查了来自国际研究组织会议委员会和密歇根大学的消费者预期数据,发现这些数据预测了在发生前几个月所称的最近六次美国经济衰退中的每一次。我们的数据也不会错误地预测没有发生的衰退。

该数据现在在2022年处于衰退区域,暗示美国即将陷入衰退……去年,美国的消费者预期比2007年下降幅度更大。我们还有美国八个最大州的会议委员会数据,包括加利福尼亚州、佛罗里达州和德克萨斯州——正如2007年发生的那样,消费者的预期已经崩溃,并且预示着每个州的经济衰退。

当然,我们认为通货膨胀率超过8%,失业率远低于4%。

如果你回顾历史,当我们在未来两年内没有出现衰退时,通胀率从未超过 4%,失业率低于5%。

此外,由于工资增长跟不上价格上涨的步伐,购买力也面临压力,尤其是在支出倾向最高的工资结构底部,这将产生问题。

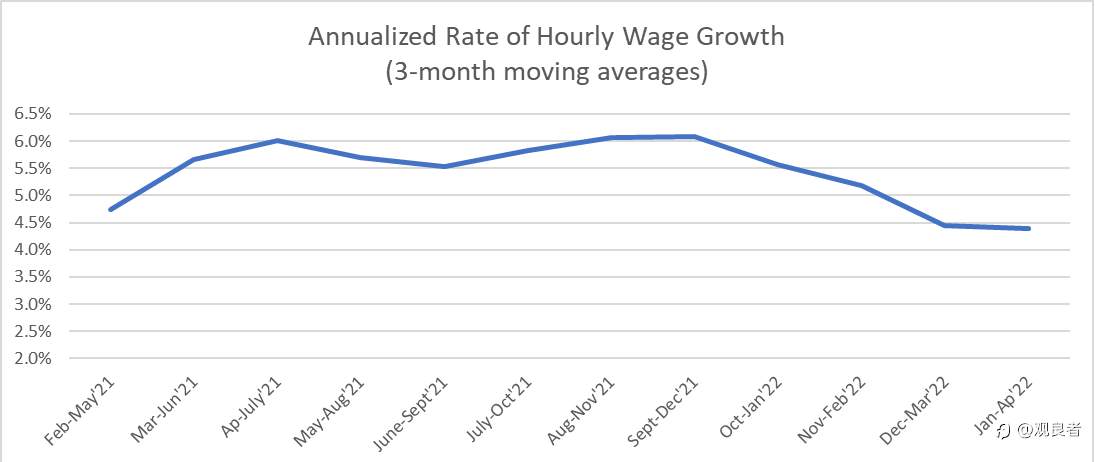

但是有问题。要使滞胀嵌入其中,就需要形成工资价格螺旋,而这根本不会发生。事实上,尽管劳动力市场非常紧张,但工资增长实际上已经大幅放缓:

小时年化增长率(三个月移动平均)

随着财政和货币紧缩的到位,我们将看到经济增长和创造就业机会的大幅减速,这可能会进一步减缓工资增长。

经济增长放缓也将缓和大宗商品的需求和价格,但最重要的是供应链将会发生什么。许多人低估了这些,这可能是一个长期的蛞蝓。

港口等关键领域的劳动力供应情况有所改善,以帮助在全球范围内运输货物。在大流行之前,这通常是一个按需购买的市场。受全球供应链短缺影响最严重的一些行业包括半导体、汽车、工业、零售和餐馆。

有人甚至会争辩说,大幅加息会带来一点阻力,因为这可能会降低缓解供应链问题所需的投资。

投资者要点

考虑到需求破坏的程度(紧缩的财政和货币政策、股市下跌、抵押贷款利率上升、实际工资下降、消费者信心下降等),我们认为经济衰退的可能性很大,或者说已经在发生。

通胀不太可能变得根深蒂固,作为一个必要因素,工资增长已经放缓,并且在增长急剧下降和失业率很快上升的情况下可能会进一步放缓。

在这种背景下,通胀可能会大幅放缓,但需要注意的是,我们预计在缓解供应链问题方面将缓慢但积极地进行努力,但由于缺乏历史先例,这仍然是一个难以预测的领域。

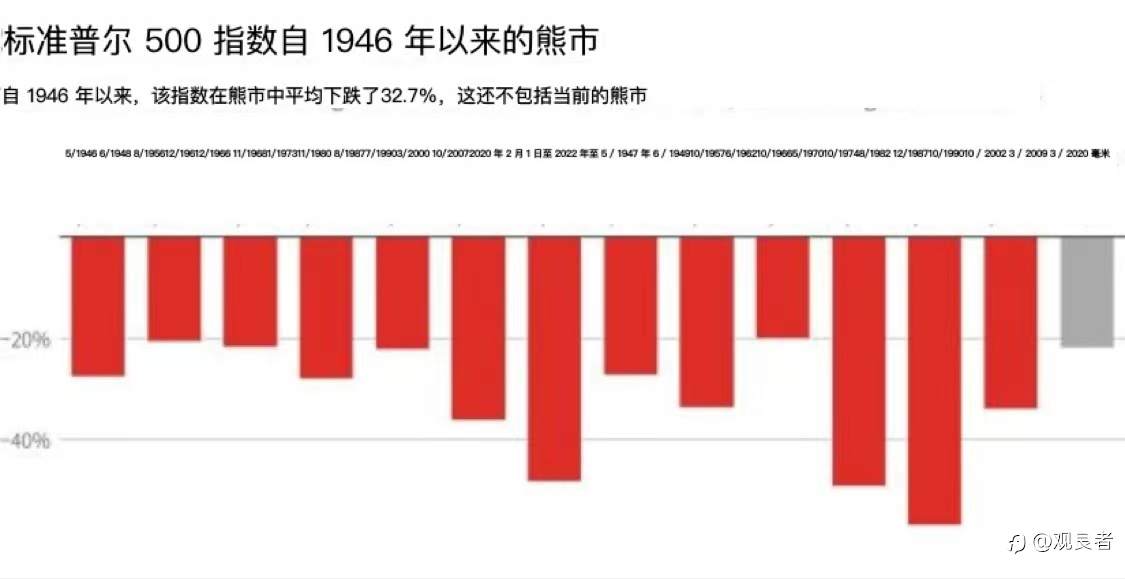

股票能跌多深?以下是与之前熊市的一些比较:

我们认为可能会出现衰退,但将是温和的,我们认为没有太多理由担心像2008 年那样的系统性风险(尽管我们对意大利和德国的债券利差保持警惕),我们也不认为股票被高估就像在.com 泡沫时期一样。

最有可能的情况是温和衰退,但债券市场急剧抛售带来了额外的不利影响。我们认为大多数成长型股票已经在这种情况下定价,但资产价格可能会下冲和上冲,虽然这里的估值会变得有吸引力,但可能尚未完成抛售。#创作者#

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()