好久没有更新这个系列里,好几次想弃坑但更了这么久现在弃坑有点可惜,所以还是决定有始有终,还是争取坚持更新到最后。

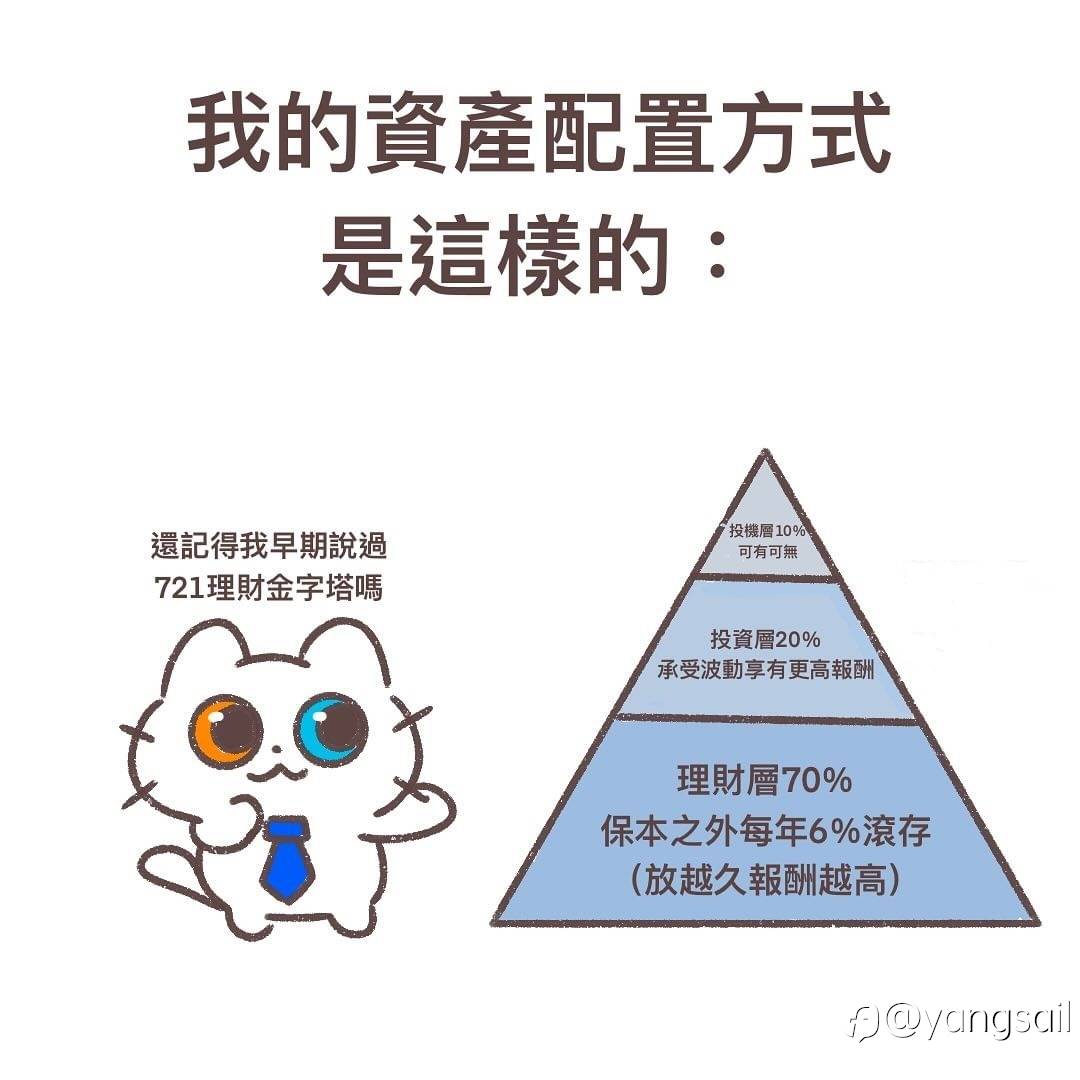

本期开始聊聊投资中最重要的问题之一:如何进行资产的投资分配来做到抗风险和资产增值的平衡。主要通过我自己的实例操作来谈谈我是如何来规划我的资产配置的。简单来说我的资产一直是按照631法则来分配投资的,当然,随着现在资产的增值已经转成721的投资比了,也就是70%的资产投资抗风险能力较大,收益稳定的投资产品,20%的资产用来投资风险较大但收益较高的产品,10%的资产用来进行高风险投资。差不多就是这样:

70%的投资用于抗风险能力最强的产品,我的选择是房产和保险这两项。房产的投资我已经在我的投资生涯(二十七)介绍我是如何实现基本的财富自由的时候介绍过了,从长期来看房子的增值永远能跑赢通胀(至少在世界主要的发达国家里都是这样的)。前两年我乘着房价飙升卖了一套房,加上现在有点闲钱就用来去还房贷了,现在所有房子的房贷加起来也没剩多少了:

目前每月被动的租金收入已经超过我的工资收入。

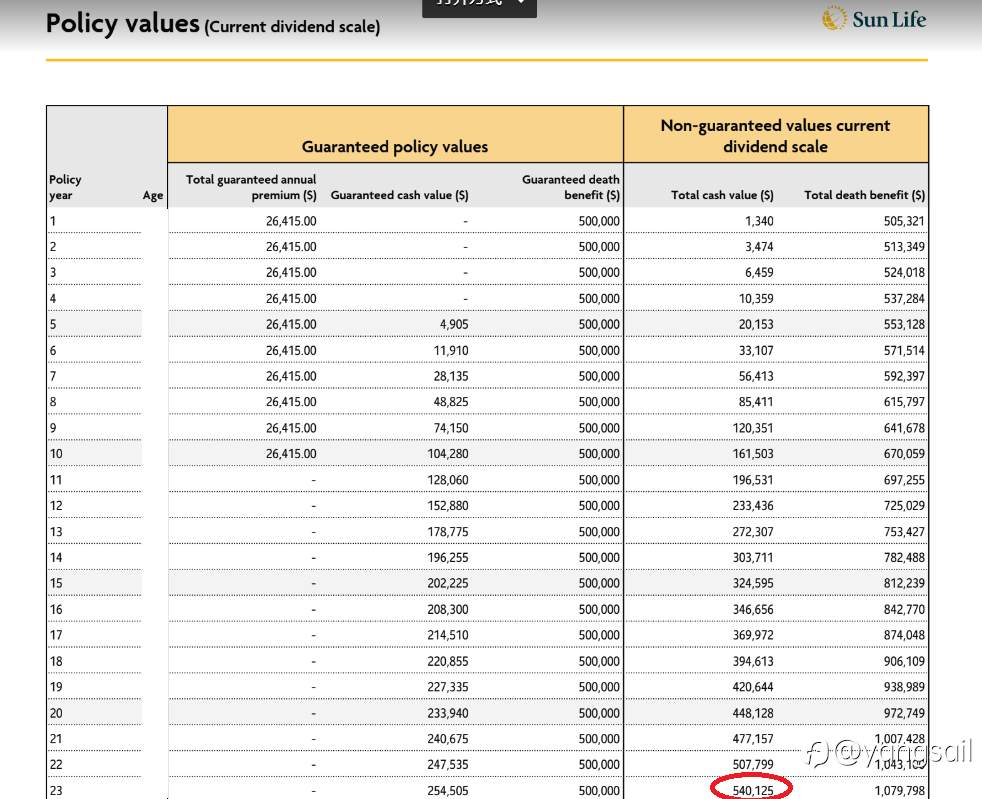

另一个抗风险能力强的理财产品我选的是分红保险。这边的保险不像国内品种那么多,分红保险就一种,而且安全性很高,赔付简单,不但保险公司都已经有百年以上的历史,而且即使保险公司破产了也会得到监管机构的赔付,所以我最终选择买了两份总计一百万刀的保险。一份50万刀的Sunlife分红保险:

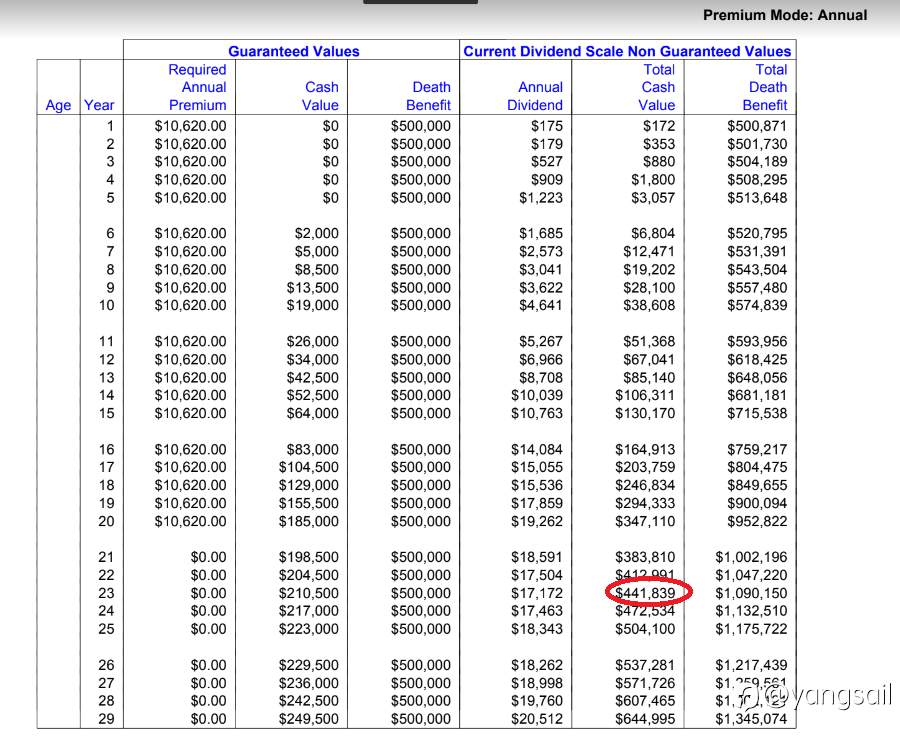

每年保费2万6千多刀,连续交10年。又买了一份Equitable life 50万的分红保险:

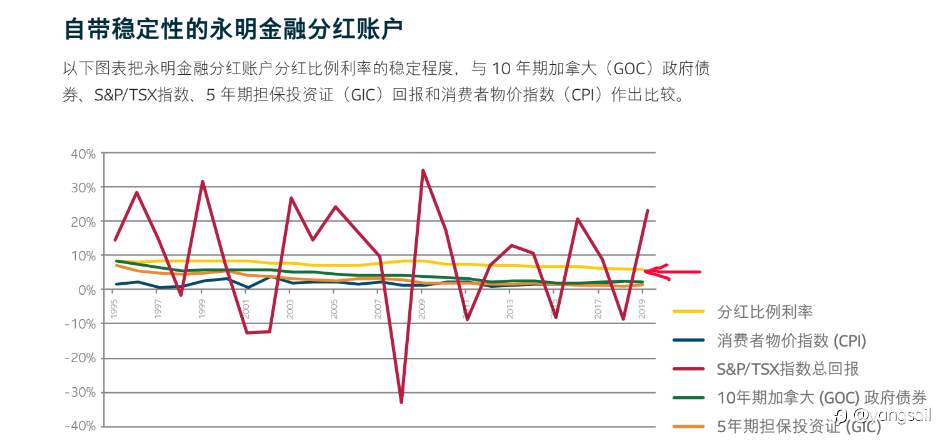

每年保费1万多刀,连续交20年。按照目前平均每年6.5%左右的分红比例,从上面两张保单的图中画圈的部分可以看出,在开始交保险23年后,两份保险的现金余额加起来就能达到100万左右。而从Sunlife历史分红的表现来看基本都是在6.5%以上的:

每年即使只有6%分红那一年也有6万刀的被动收入,基本是够养老了。而且这个保险还自带了寿险,一旦保险人意外身亡,哪怕是自杀身亡(要等买完保险两年后),受益人都能得到百万刀以上的赔付,所以完全没有了后顾之忧。

不管是房产还是分红保险,他们最大的优点就是稳定,风险低,同时资产的增值速度要高于通胀,所以我一直觉得,作为资产投资的压舱石,个人资产的大头应该用于投资这类风险极低的产品,只要收益大体能跑赢通胀即可。但这类产品也有明显的缺点,就是流动性很低,不能很快变现。房产就不用说了,要看长期的投资,除了赶上了风口,否则短期买卖赚得还不够折腾的。而上面提到的分红保险最大的风险就是不能断缴,否则之前交的等于白交了,前十年我这两份保险每年的保费就要近4万刀,后十年每年保费也要1万多刀。所以买之前一定要做好最坏打算。我在买之前也做了仔细的权衡,想想最坏情况卖一套投资房也足够交保费了所以压力倒也不是很大。

不过对于国内的投资者来讲,房产的投资可能并不是一个很好的选项,主要是租售比太低了,看目前形势长期持有的风险远高于收益,我看国内也有类似的分红保险,只是收益率低得有点吓人。不过可以考虑买点实体黄金,之前我在社区群里就一直劝群里的汇友在黄金1800附近赶紧去买点实体黄金放着,这个位置去一次少一次,而且从长期来看这点实物黄金虽然不会让你大富大贵,但跑赢通胀还是有希望的,最重要的是在遇到风险事件时也能让你有个翻身的本钱。黄金变现也容易,这辈子用不上的话还能传给下一代,每天拿出来看看心里都会很爽,多好。然后也可以去配置一些国债产品,主要是美债等发达国家的国债,安全性也是很高的。

另一个比较不错的选择就是买银行股拿分红。但是

1,一定要买大银行的股票,那种大到不能倒的银行。不管哪一个国家,银行都是维持金融稳定的重要机构,如果银行都出问题了那一定是系统性的金融危机,其他任何金融产品都会出问题;

2,一定要长期持有。如果是将持有银行股当成这种70%的压舱石投资,那就应该和房产投资一样不去看短期的涨跌,因为只要是股票,短期的波动就一定不会小,所以一定要长期持有每年拿固定分红就好,短期内的交易投资属于后面会聊到的那20%和10%。

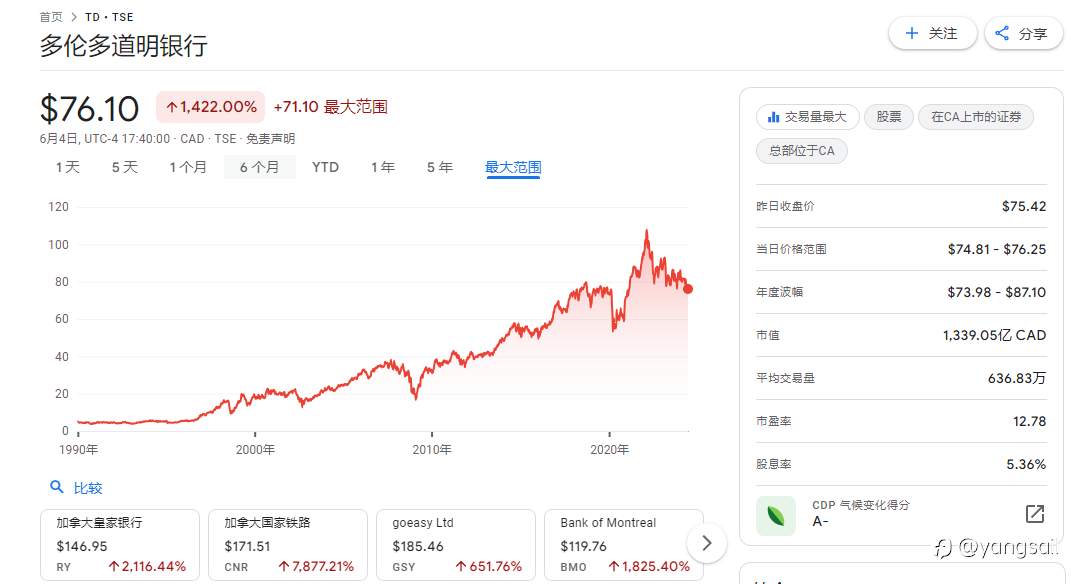

写到这里我突然想到前几年我出去自驾游的时候,在一高速出口的加油站偶遇了一位10多年前从国内润出来的小哥,当时他在加油站做收银员,一般在这种人不多的小镇很难见到华人面孔,加上当时比较晚了店里没什么人就和他聊了会天。聊天中得知这位小哥之前在国内创业,靠着开发软件赚了一笔钱,后来因为性格内向不喜欢太多的社交就将国内的资产全卖了润了出来,润出来后将所有的钱买了2万多股TD银行的股票,当时每股40刀不到,每年分红就6万多刀,在一小镇不用上班就可以过得相当舒服了。这哥们在家闲得也无聊,就特地找了一个加油站的夜班工作,上班就他一个人,领导也不在,晚上一般也没什么客人,刚好他又特别喜欢看网络小说,这个工作太适合他了。刚刚我特地看了一下TD银行的历史股价:

这十多年来他的股票价值应该差不多翻倍了。而且每年拿的分红确实比他在加油站工作的工资高多了。但从图中也能看出,股价也有从100多刀跌倒70多刀的时候,所以一定要将这类投资看成是每年拿分红的长期固定资产投资。

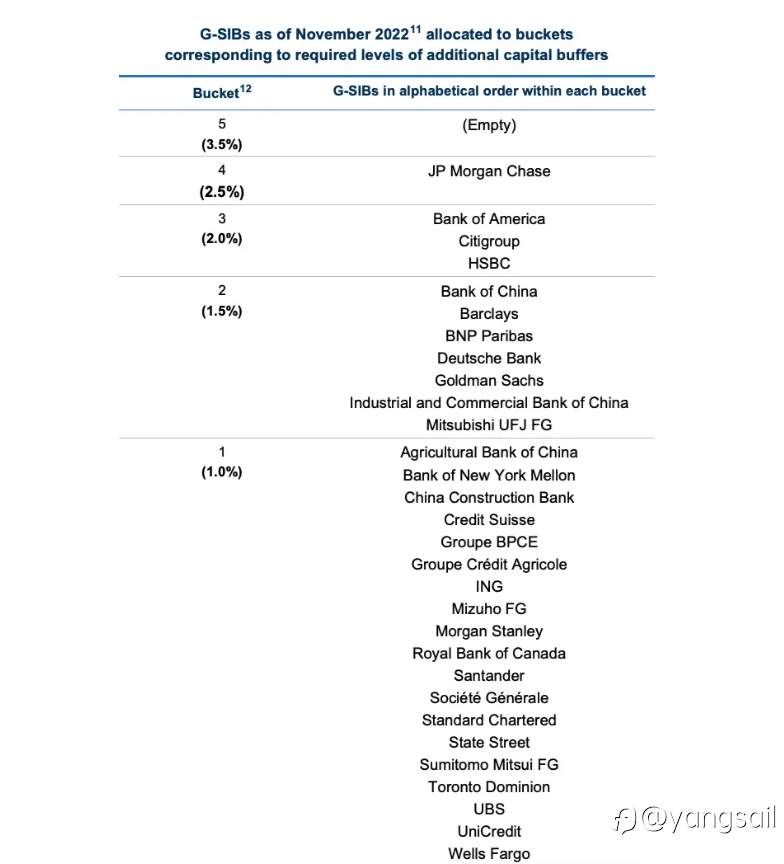

到这里可能有人会想到08年金融危机时雷曼兄弟体量那么大不都还是破产了吗?首先雷曼兄弟是投资银行,他的主要客户是金融投资机构和交易者,而金融危机中美国最终下场救市的几家银行如摩根,高盛,花旗等不但是投资银行,还是商业银行和零售银行,吸纳着大量普通民众的存款。一旦金融危机发生,国家肯定会救市,而救市肯定会先救银行,尤其是那些大到不能倒的银行。每个国家都有一些大到不能倒的银行,而世界金融稳定委员会也排出了30家世界范围内大到不能倒的银行,一旦这些银行出问题,就会引发世界或者区域性的金融危机:

上表中可以看出国有四大行都在其列。上面那位小伙持有的TD银行也在其中。可以说长期持有这些银行的股票拿分红是比较安全的。

当然,鸡蛋也不能都放在一个篮子里,投资也要讲究多元化。目前我这70%的投资主要是投资在房产和保险上,我一边写这篇文章时一边还在想,刚好今天央行议息成为G7国家中首个开始降息的,过段时间房价肯定要开始上涨,到时可以再卖两套投资房将所有房贷都还清了然后剩下的钱去买银行股长期持有拿分红也不错。

一不小心这一期已经聊了很多了,关于另外的20%和10%如何投资等后面有时间再聊吧。

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()