·美国CPI数据涨幅符合预期,巩固美联储降息押注

·随着日本央行加息可能性降低,日元承压

·瑞联储降息50个基点,静待欧洲央行决议

·纳斯达克指数飙升至历史新高,石油期货上涨

美联储突破美国CPI关口

美国11月通胀加速,消费者物价指数(CPI)自10月2.6%升至2.7%。此次增幅符合预期,基本通胀率保持在3.3%不变。同时,这段时间以来使政策制定者担忧的关键因素在11月有所缓和,这表明美联储对抗通胀的斗争可能有所改善。

此外,衡量住房通胀指标的住房成本年同比降至4.7%,这是自2022年2月以来最低水平,而另一项重要指标核心服务CPI年同比降至4.1%。

因此,尽管整体数据升至去年7月以来最高水平,但从内部分项指数来看,这一数据更令人鼓舞。

投资者提高对美联储下周降息25个基点的预期,目前市场已完全消化这一预期。现在市场密切关注2025年联邦公开市场委员会(FOMC)的降息次数。

科技股推动纳斯达克创历史新高

然而,这似乎并非华尔街的主要困扰,原因是周三标普500指数和纳斯达克综合指数因CPI报告未超预期而反弹。后者收盘甚至创历史新高,首次突破20,000关口,纳斯达克100指数也创历史新高。然而,科技板块推动股市上涨,医疗保健股拖累道琼斯指数下跌。

周四亚洲股市也走高,近期日元下跌提振日经225指数领涨。但由于法国和德国的政治不确定性犹存,欧洲股市表现疲软。

瑞联储大幅降息,欧洲央行是否效仿?

瑞联储降息50个基点,而并非市场普遍预期的25个基点。但该地区的降息行为似乎并未大幅提振市场情绪。目前投资者对更大幅度降息预期约60%,所以瑞士法郎兑美元和欧元在瑞联储决策后均大幅下跌。

另一方面,欧元在今日晚间欧洲央行降息前持稳。尽管部分投资人预计欧洲央行也将降息50个基点,但更小幅度降息25个基点的可能性更大。

然而,欧洲央行对通胀预期的任何下调,都可能引发欧元的抛售情绪。

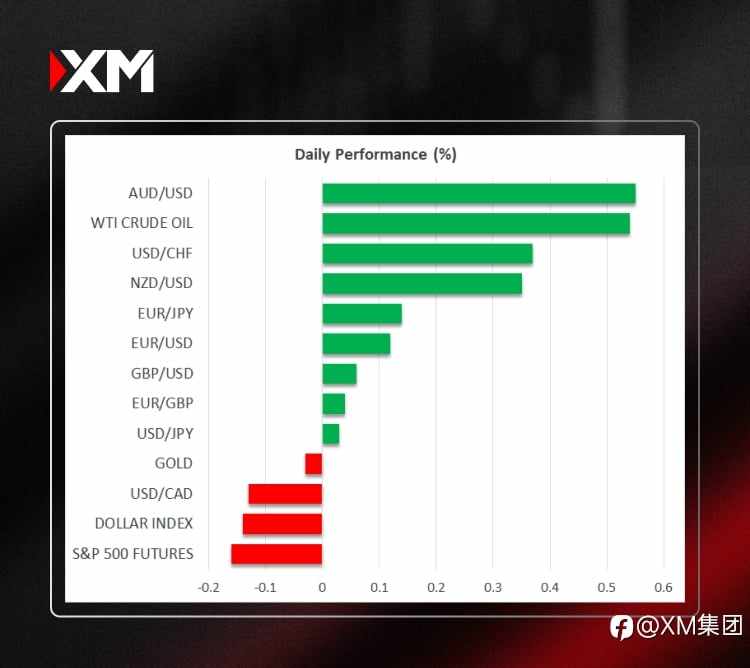

日元再次下跌,澳元和油价攀升

由于对日本央行下周将再次加息的预期受挫,周四日元继续承压。日本央行似乎刻意向市场传达12月并不加息的可能性。

继昨日彭博社报道后,日本央行消息人士今日转向路透社,暗示政策制定者可以在再次加息前抽时间来分析相关经济数据。

同时,澳元自昨日暴跌中反弹,回升至$0.6410上方,原因是澳大利亚11月就业数据稳健增长,从而削弱澳联储提前降息的希望。

由于拜登(Biden)政府考虑加强对俄罗斯石油的制裁,而特朗普(Trump)提名的国家安全顾问提出对伊朗能源出口实施更严格限制的可能性,石油期货也上涨。

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()