一、交易框架的底层逻辑:稳定性与爆发力的动态平衡

新构建的这套模型,姑且称呼他为混合体系吧,“核心主体+卫星策略”的混合体系,其本质是通过底层高稳定性策与顶层策略的收益增强,实现市场不同阶段的适应性。

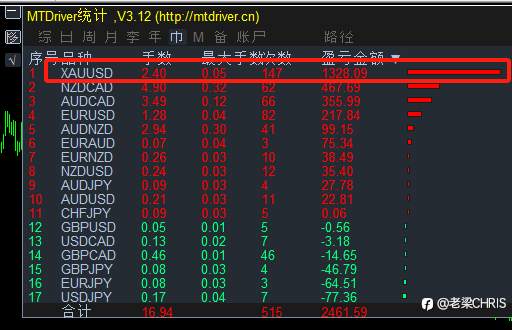

1. 货币对的“压舱石”作用

- 澳加/澳纽/纽加三角组合:选择商品货币交叉盘的核心逻辑在于:

-不管是之前的东北路(虽然后来爆仓了)或者WAKA等策略,均采用了此三货币,另外就是基本面。

- 地缘套利:澳大利亚与加拿大、新西兰的原材料出口国属性(铁矿石、原油、乳制品)形成产业链对冲,降低单一商品价格波动冲击(如2024年Q4铁矿石暴跌未引发澳纽大幅偏离);

- 央行政策趋同性:三国央行在通胀目标制下的利率调整节奏具有滞后联动性,减少黑天鹅事件冲击(参考2024年新西兰联储意外加息后的纽加波动率衰减现象)。

2. 黄金的趋势杠杆属性

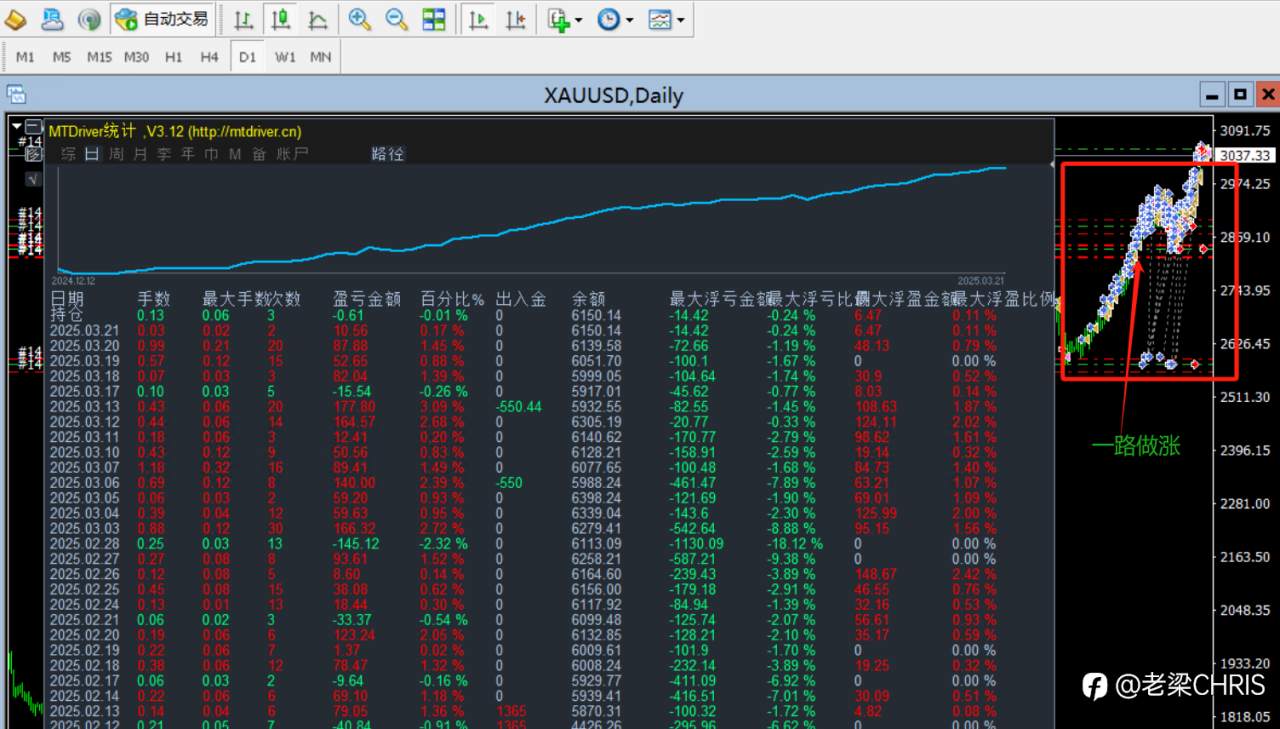

- “非对称加仓”模型:在黄金突破周线级别关键位置时(如2025年1月突破2100美元/盎司的整理平台),采用趋势突破策略,一路做多黄金,这段相对比较看的过眼的曲线也是受托黄金单边上涨的福利。

二、策略配置的进化路径:趋势突破的“反脆弱性”改造

传统趋势跟踪策略在震荡市的高回撤是致命缺陷,我的解决方案是引入“条件式马丁格尔”与“波动率阈值控制”的双重修正机制。

1. 趋势突破策略的优化方向 ,当一波趋势来临后能适时的逐步减少头寸,但是不轻易去搏反方向的逆势单,这样能让自己有一个更好的心态。

2. 马丁格尔策略的风险约束

采用最大手数限制和层数的限制,并附加每个单子的止损限制。以避免急速行情的突然启动而无暇顾及,但是又同时避免了单次过大的资金回撤。

---

三、资金管理:超越策略的“元规则”

我始终坚信,资金管理是交易世界的“第一性原理”——它决定了你在极端行情下的生存概率与复利上限。

---

四、对交易模型的本质思考:没有圣杯,唯有演化

市场的永恒悖论在于:任何模型的超额收益都源自未被普遍认知的规律,而该规律的广泛传播又将导致其失效。我的应对哲学是:

- 分形适应性:在不同时间维度嵌套差异化策略,避免单一逻辑暴露;

- 认知纠错回路:每周撰写交易日志,(希望自己能坚持)量化分析每笔交易的“决策质量分数”,而非单纯关注盈亏结果;

---

结语:在不确定中寻找“概率优势”

交易的本质是一场与自我博弈的修行。当我们将注意力从“预测行情”转向“管理风险”,从“追求完美模型”转向“构建鲁棒系统”,或许才能真正触及持续盈利的门槛。谨以此文与FM论坛的同行者共勉——市场永远奖励那些兼具弹性与纪律的长期主义者。

(本文仅代表个人观点,不构成投资建议) #FOLLOWME交易大赛##我的交易故事##给上半年交易打分#

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: followme.asia

加载失败()