流动秀

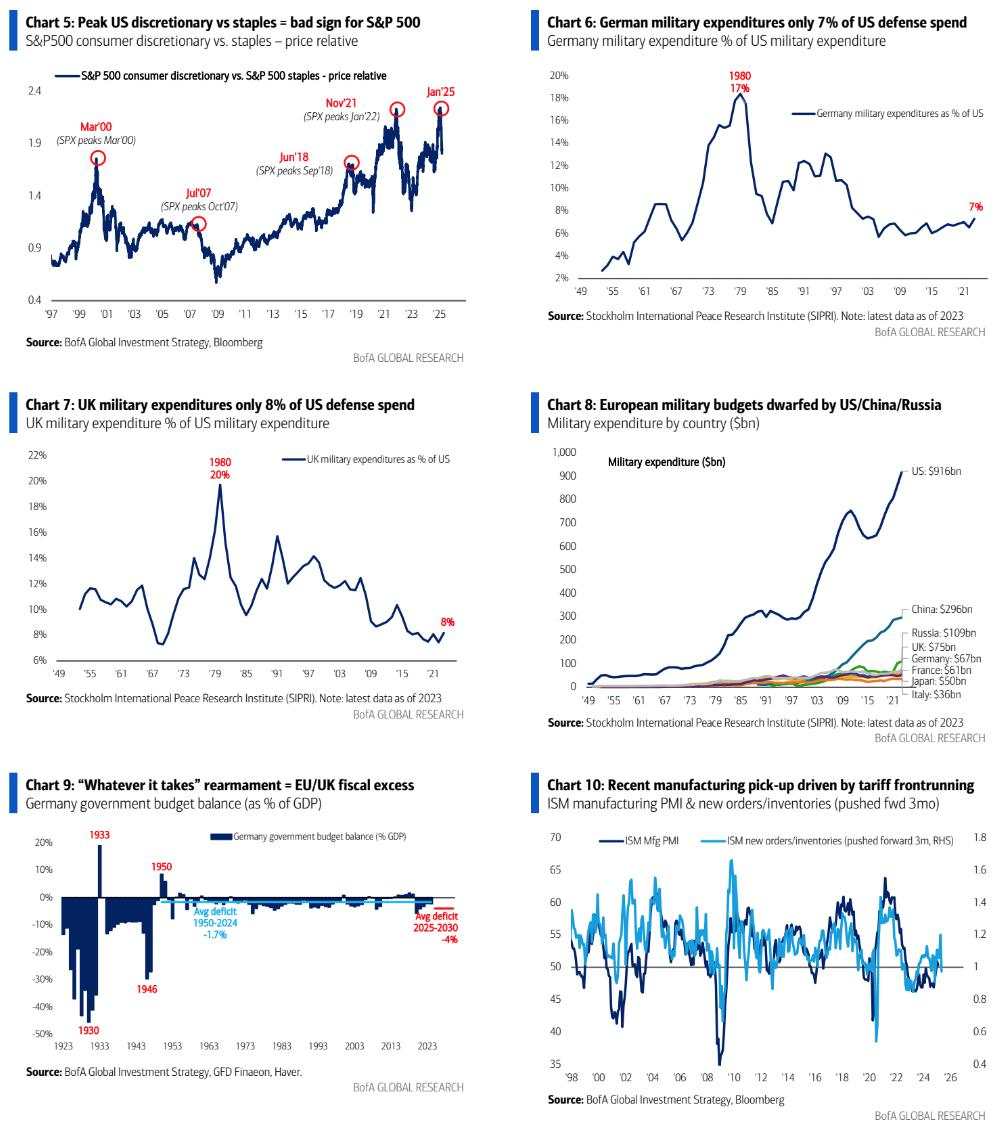

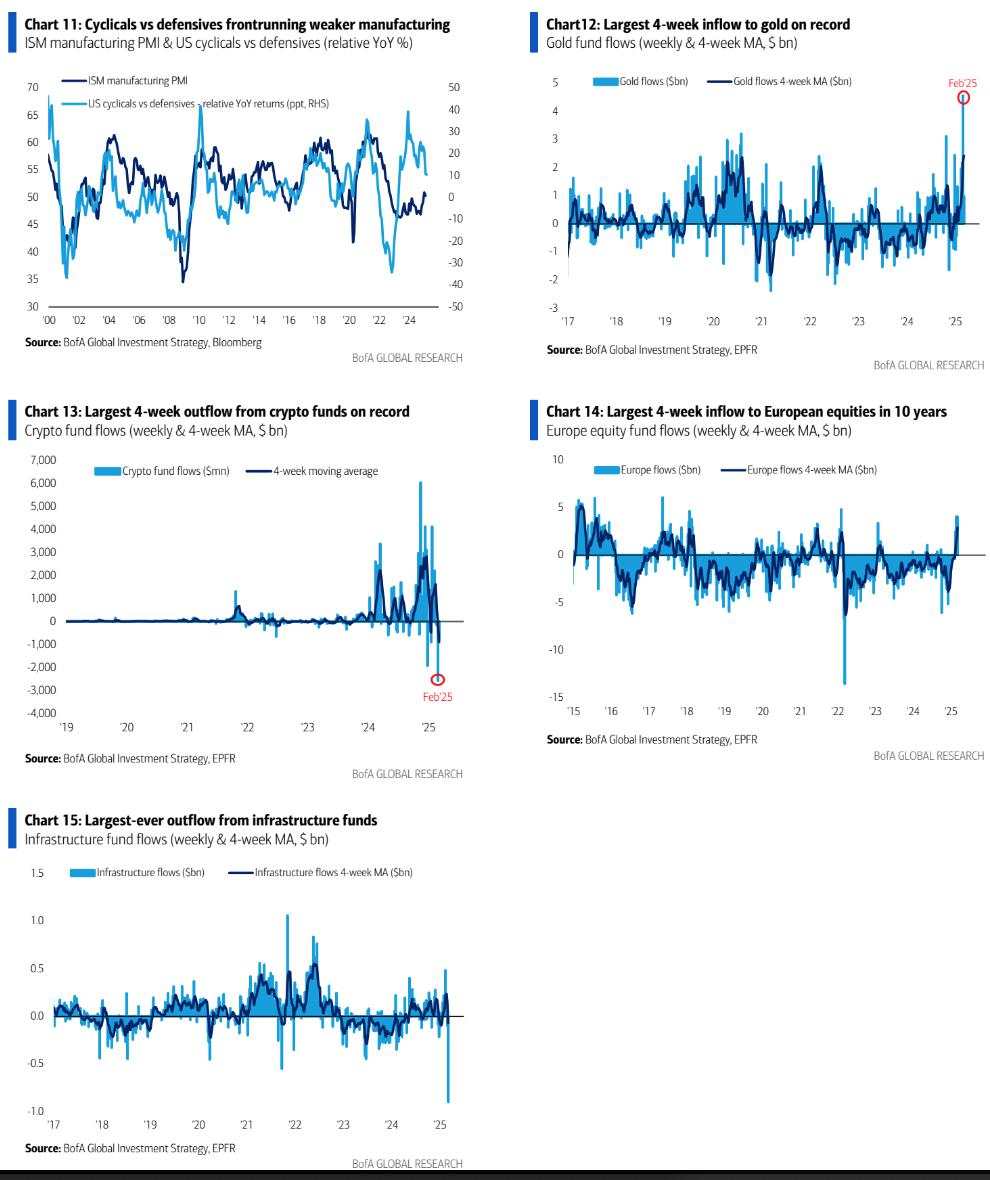

黄金上涨 10.8%,投资级债券上涨 2.7%,高收益债券上涨 2.6%,政府债券上涨 2.5%,股票上涨 1.3%,现金上涨 0.7%,大宗商品上涨 -0.2%,美元上涨 -4.1%,石油上涨 -7.5%,加密货币上涨 -21.8%。最大的图景:标普 500 指数与美国国债的走势再次处于关键的 200dma 趋势线(自 2020 年 12 月以来一直保持这一趋势 - 见图 2)。业内人士喜欢说“表演时间”;2 月份强劲的就业人数超过 20 万……美国股市保持其地位,但 2 月份疲软的就业人数低于 12.5 万……这是债券的牛市,也是股票的熊市。磁带故事:2024 年现役和预备役军人……俄罗斯有 260 万,中国有 250 万,美国有 210 万(欧洲有 8.4 万),而法国有 23 万,德国有 21.3 万,英国有 21.1 万……“不惜一切代价”的欧洲重新武装相当于欧盟/英国的财政过度;与此同时,DOGE 代表着美国新的财政紧缩政策;这些条件似乎有利于德国国债收益率在年底前超过美国国债收益率(见图 3)。价格是正确的:“DeepSeek”导致“Magnificent 7”(现称为“Lagnificent 7”)的市值损失 3 万亿美元,而中国“Fab Four”(百度、阿里巴巴、腾讯、小米)的市值翻了一番,达到 1.6 万亿美元;欧洲股市与中国 2025 年的预计涨幅相差不大;今年将是国际化的一年——重点关注中国和欧盟;下一个股票策略是“弱势美元”交易……考虑投资超卖的美国半导体行业,并寻求买入表现不佳的印度小盘股,自 2024 年 9 月的峰值以来已下跌 20%(见图 4)。

每周流量:

- 531 亿美元为现金,229 亿美元为股票,120 亿美元为债券,10 亿美元为黄金,8 亿美元为加密货币。

主要亮点:

-黄金:流入量 10 亿美元,创下有史以来最大的 4 周流入量(99 亿美元)。

-加密货币:资金流出 21 亿美元,为有记录以来的最大 4 周资金流出(36 亿美元)。

-国债:11 周以来最大资金流出(12 亿美元)。

- TIPS:连续 8 周流入,为 21 年 12 月以来最长(上周 4 亿美元)。

-欧洲:流入资金 41 亿美元,为 22 年 2 月以来的最高水平;4 周流入资金 120 亿美元,为 2015 年 8 月以来的最高水平。

-新兴市场:流入资金 24 亿美元,为 3 个月以来最高。

-科技:五周内首次流入(26 亿美元)。

-基础设施:资金流出创纪录(9 亿美元)。

美国银行私人客户:

- 3.9 万亿美元的资产管理规模:62.7% 为股票、19.2% 为债券、11.2% 为现金。

- 自 2022 年 11 月以来最大规模的 3 周股票抛售;自 2023 年 3 月以来国库券流入强劲。

- 购买 IG 债券、银行贷款、TIPS ETF;出售能源、材料、必需品 ETF。

美银牛熊指标:不变,仍为 5.4。全球股票广度和新兴市场/高收益资本流入的改善被对冲基金对标普 500 指数的下行保护所抵消。

债券年份:

-美国国债:30 年期国债的买家。在就业数据疲软、储蓄率上升和财政救助逐渐减弱的情况下,经济衰退风险上升。标普 500 指数前景谨慎;国债收益率可能低于 4%。

-英国/欧盟债券:卖出。德国债券收益率超过 3%,英国债券收益率超过 5.5%,原因是军备支出增加;到年底,德国国债收益率可能超过美国国债收益率。英国政府债券危机可能因赤字而爆发。

-日本债券:卖出。日本 30 年期国债收益率达到 17 年来的最高水平(2.5%),日本央行的紧缩政策落后于需求。预计日经指数的表现将逊于日本央行政策转变之前的表现。

国际年:

- 在“美国例外论”逐渐消退之际,做多国际股票而非美国股票。地缘政治、政策和经济催化剂利好中国和欧洲股市(例如,中国 H 股上涨 23%,德国 DAX 指数上涨 18%,欧洲斯托克指数年初至今上涨 13%)。

- 尽管如此,投资者对欧洲科技股的持仓仍低于美国科技股。自 2022 年 2 月以来,欧洲股市每流出 100 美元(总计 2550 亿美元),过去 4 周内仅有 4 美元流入。与此同时,自 2022 年 11 月以来,科技股基金流入 990 亿美元,过去 5 周内仅有 6 美元流出。

-建议:a)买入超卖的美国半导体(等权重 ESOX 自 23 年 5 月以来下跌 73%),b)关注 2025 年受益于美元疲软的美国股市,c)探索落后的国际市场,尤其是印度(小型股较 24 年 9 月峰值下跌 -21%)。

加载失败()