野村跨资产:人类 VVIX,或“与猪共游”

上周三,McElligott 一家春假去巴哈马旅行,恰逢“解放日”,标志着我们离开美国,无意中使我们免受随后两天发生的市场混乱的影响。回想起来,孩子们在旅行中最喜欢的活动——在海滩上与猪一起游泳——感觉就像是自 COVID 以来最大的“避险”争夺战的恰当比喻,这场争夺战摧毁了股票(亚洲和欧洲在一夜之间受到重创)、大宗商品、外汇、信贷和加密货币等风险资产。波动性飙升,政府债券在大规模的“牛市陡化”走势中上涨,市场似乎向央行施压,迫使其降息。隔夜,联邦基金期货一度交易至 95.74,这意味着紧急降息的可能性约为 30%。

对于彻夜关注亚洲和欧洲局势的美国交易员来说,随着市场逆转,他们感到了一些安慰。股市从早前的低点大幅反弹,而美国国债收益率从高点回落,“腹部接收”趋势终于降温。欧盟似乎并没有立即升级,而是在制定慢热的对策,目标是在月底以更强势的地位进行谈判。我的同事 Marine Mazet 指出,法国和意大利当局已表示将在 4 月底前做出回应。这一策略旨在争取时间,特别是在数字和服务业,以避免进一步升级。

与此同时,彭博社的报道称,中国政策制定者正在考虑采取措施稳定经济和市场,以应对美国的关税。上周末,高层领导和高级官员讨论了加快刺激计划以促进消费,包括在关税冲击之前已经计划好的措施。虽然这一消息并没有给隔夜中国股市带来多少直接的缓解,但它预示着未来可能会出台宽松措施。

除了这种动态之外,美国东部时间上午 8:30 左右特朗普政府发出了轻微信号:

- 哈塞特:50 多个国家正在就关税进行谈判。

- 哈塞特:是时候稍微缓和一下言辞了。

- 哈塞特:一些“大”交易国家正在征收关税。

因此,市场已从隔夜最糟糕的“避险”水平大幅回升。美国国债目前在盘中走低,标准普尔期货从隔夜低点反弹近 +200 点,波动性有所缓解,VIX 从早先的 40 高点下跌 6 点。值得注意的是,美元利率销售团队报告称,外国实体货币继续抛售整个曲线的美国国债,昨晚抛售最多的是长端。这种趋势,再加上接收方的减持和货币化,加剧了利率逆转。

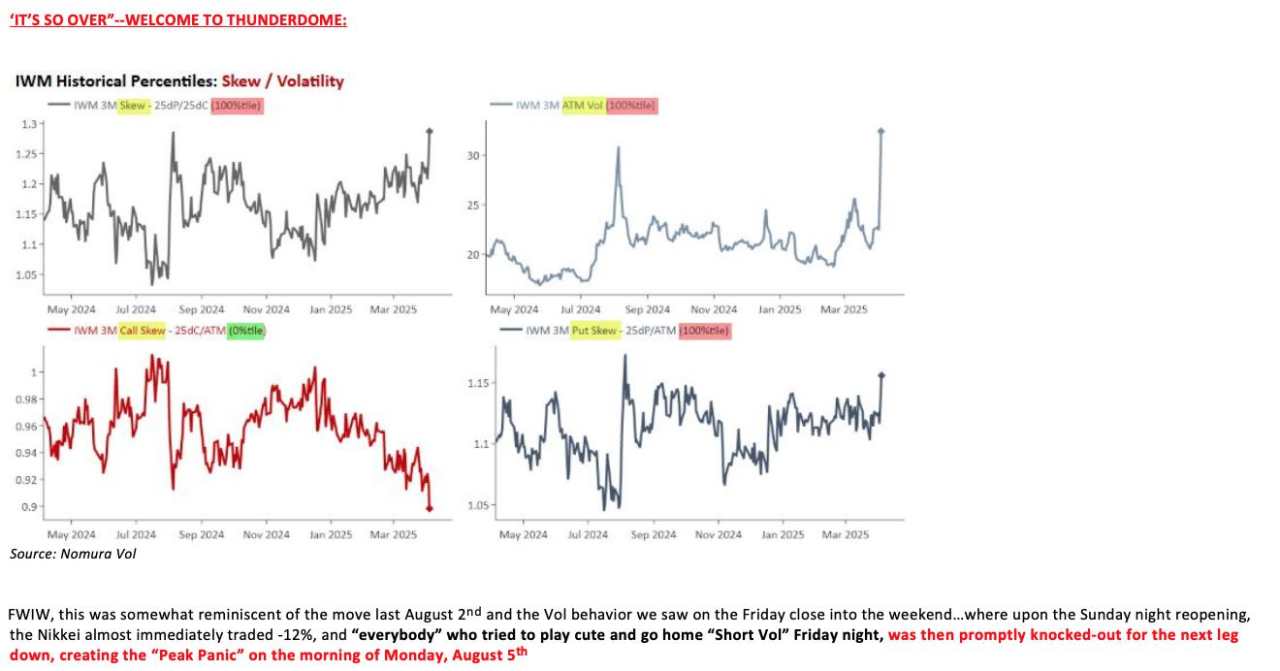

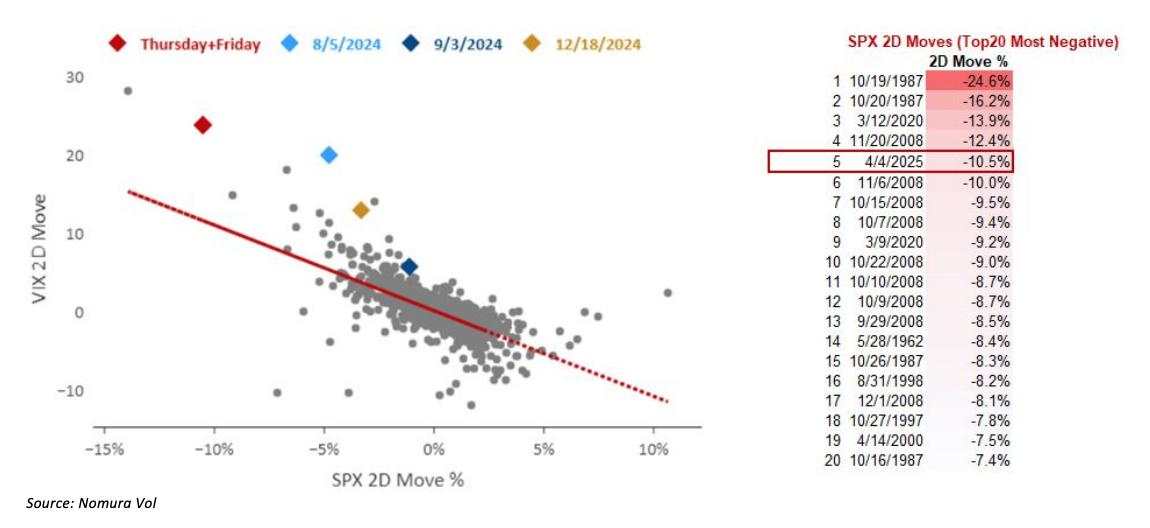

尽管出现了这些复苏,但由于信心和可见性仍然承受着压力,“衰退增量”仍在日复一日地增加。上周股市连续两天暴跌(累计下跌 10.5%,是自 1960 年以来标准普尔 500 指数第五大两天跌幅),给本周的交易留下了令人不安的信号。隐含波动率、倾斜度和“波动的波动性”周五收于绝对高位,表明被迫对冲、止损和进入更深的价外尾部。未来的道路仍然不确定,风险和波动性加剧主导着局势。

与去年 8 月的“尾部冲击”类似,我们再次见证了股票市场“波动率”的重新评估,导致更广泛的潜在结果同时发生,因为利率市场大幅调整了美联储的宽松轨迹(今天,不仅仅是美国——英国央行和欧洲央行今天也都在考虑预期的降息)。通过关税减少贸易逆差的二流算术努力就像全球增长的“齿轮中的沙子”,加剧了经济硬着陆和/或“市场事故”的风险。因此,企业高管和消费者都被迫削减开支,这在整个经济生态系统中产生了连锁反应,并最终导致大量失业,很可能证实了经济衰退的可怕可能性。

这与我反复观察到的情况一致,即美国总统特朗普作为“伽马冲击剂”,是“波动性的波动”的催化剂(特朗普 = “人类 VVIX”)。他宣称的目标或“任务”是打破政策和机构中“美国治世”的既定规范,尤其是关于赤字、全球贸易和经济的情绪。本质上,他正在重塑结果的分布,使其朝着市场之前认为不太可能发生的情景发展,尤其是在如此大的规模和如此短的时间内。这意味着要解除基于先前“稳定状态”低波动率认知和假设的多年历史定位和杠杆,这意味着实际和有效的“套利交易”都将撤回。

全球各国央行都在积极地将降息预期纳入定价,这种模式在过去几十年中深深植根于交易员的行为中。然而,市场发出了对“政策失误”的担忧,因为央行行长目前采取的谨慎立场——由于通胀动态——可能会引发更深层次的“增长冲击”甚至“市场事故”。此类事件可能会迫使央行采取更大幅度的降息,从而形成一个反应性措施的循环。

这里的关键点是,央行行长对市场定价的任何进一步抵制都可能加剧这种情况,导致更多“发脾气”抛售风险资产、加大债券购买力度以及更激进的降息定价。这种恶性反馈循环最终可能会自我实现,加剧市场不稳定。

与此同时,我被问到两个关键问题:(1) 市场接下来会走向何方?(2) 特朗普可能采取哪些措施来改变或扭转目前的灾难轨迹?

不幸的是,在出现重大政策调整或修正信号之前,美国股市可能继续每周下跌 5%-10%。虽然企业财报季可能会带来短暂的“微平静”,反映出当前不确定浪潮之前的一段相对稳定的时期,但许多企业可能会减少甚至取消前瞻性指引。这将进一步打压市场情绪。此外,过去十年积累的“美国例外论”风险敞口遗留的过度配置可能导致对冲货币化和动态空头回补推动的零星反弹。然而,这些反弹可能只会打断整体下行趋势,尤其是考虑到机构投资者的持续去杠杆和散户投资者最近的投降,他们的“逢低买入”心态已被最近的市场状况压垮。

“政策变化信号”的概念可能类似于阿克曼昨天的推文,这可能会引发风险资产的大幅上涨。美国股票多头的大幅清算,加上对消费者钱包和整体心理产生影响的负面财富效应,可能会在未来几天增加政府采取行动的压力。假设总统可能会宣布与 50 多个国家正在进行谈判,并在 4 月 9 日之前提出“善意暂停”,这可能会引发大幅风险反弹——甚至可能导致市场涨停一两天。

指标表明正在做出尝试:

- 哈塞特:50 多个国家正在就关税进行谈判。

- 哈塞特:是时候稍微放松一下言辞了。

- 哈塞特:一些国家正在提前提出“伟大的”关税协议。

然而,在早期阶段,由于政府官员(包括特朗普、贝森特、卢特尼克等)强调一心一意关注关税,这是实现“付出换取收获”的必要长期战略,立即发出政策信号的可能性仍然极低。政府似乎并不担心市场进一步下跌,认为这是解决贫富不均和将焦点“从华尔街转移到普通民众”的一步。这种方法同时降低了长期利率。潜在的政策转变可能只有在股票每周损失约 10% 的几周后才会出现,这可能会削弱消费者信心并扰乱经济。

在此期间,纳瓦罗仍然像以往一样鹰派,通过出现在 CNBC“高峰时段”黄金时段等节目中重申政府立场,获得了高调的关注。纳瓦罗的要点包括:

- 强调“非关税壁垒”。

- 暗示仅靠降低关税可能不足以影响特朗普。

- 解决货币操纵、政府补贴、知识产权问题和其他非关税挑战等问题,声称“其他国家在作弊”。

谈到股票波动性,本周初最新的隔夜跳空下跌已将 SPX 推入更深的领域,这对指数期权参与者构成风险。做市商和一些客户方流动,例如一家大型卖家,其数十万 SPX 看跌价差(4750-4800 / 4700-4750 / 4650-4700 / 4600-4650)将在未来几周到期,可能会面临负资产头寸。此外,随着现货股票继续下跌,结构性票据和奇异债券也面临风险。由于热门产品接近 -20% 至 -25% 的敲入障碍(以及从 -30% 到 -40% 不等的更深障碍),突破障碍可能会迫使交易商进入波动性空头头寸,要求他们在更高水平回购 Vega 以维持对冲。

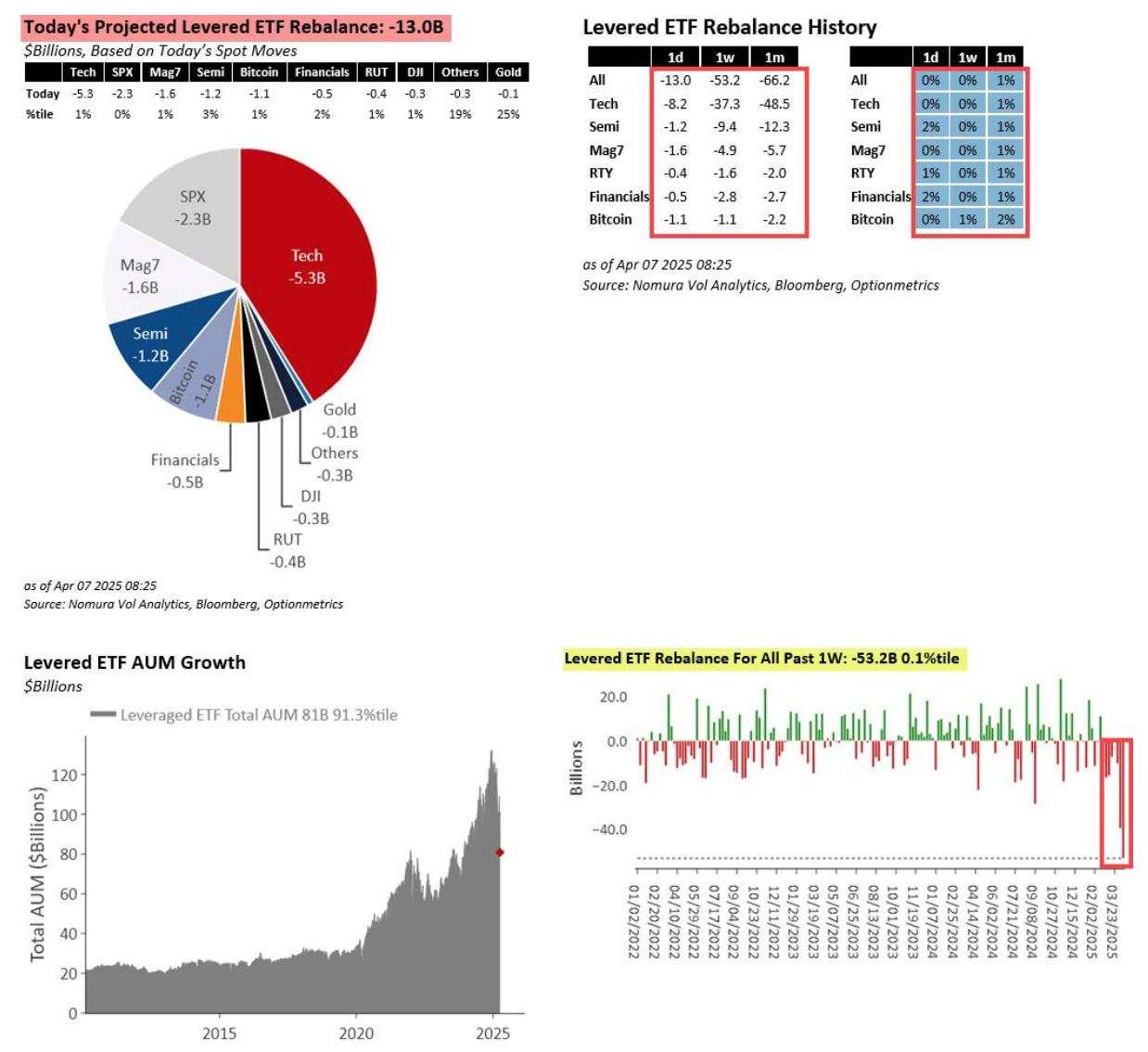

最后,尽管近期最糟糕的水平已大幅反弹,但今天的盘前隐含杠杆ETF再平衡需求表明,销售流量更加不均衡。

加载失败()